引用:

|

作者itsture

哈哈 就知道又是一個只看劉鳳和的

要不要再推薦一本 我18歲賺1億元那本阿

只要寫得夠聳動 一堆天兵就是跟看到神一樣

完全不看真實數據!!

還是不敢回我啊 終生險的保費 跟 定期的 到底差多少啊?

搞不清楚狀況就在那邊鬼叫 好浪費喔 用定期就好

保險分很細 廢話 前面我也講過 你去買便當店買排骨便當

會靠杯 老闆 你竟然裡面沒放雞腿?

壽險的殘廢 可是包含著意外!! 也就是 你今天是高血壓也好 出車禍也好 我她媽就是都要陪

意外險為啥這麼便宜 自己去看看什麼是10大死因組成 意外才多少%?

而壽險是要連意外地也一起算 所以保費當然貴

ㄝ 有點邏輯行不行 是誰在那邊嗆說 買那麼貴 那麼浪費錢

到底誰在仇視保險

更天兵的 讓你賽道是因為意外出事 就在那邊說 醫療險浪費錢.....

如果今天你哥是高血壓昏倒撞傷 意外險會陪? 別讓我笑死

自己也說沒繳錢 就被停效 而且還是買儲蓄險....

你沒繳...

|

通常鬼打牆的邏輯就是很喜歡用其他來比喻

成功案例通常不能複製,會相信的人幾乎是智障

保險意外風險則可以量化,你真的還是搞不懂啊

你到底有沒有看我先前留的,保險是一段一段期間規劃

你到底是要講終生好還是定期好

嗆也要有邏輯,沒邏輯亂嗆太好笑

又是一個理解文字差的人,自己老哥保險概念差,拖是拖累整個家族

譬喻爛的要死就算了,去買排骨便當,裡面嫌沒放雞腿

會這樣嫌的人叫做精神異常、叫奧客,期待你留什麼出來

結果什麼屁都沒有,你說的案例現實中有發生嗎,買排骨便當嫌裡面沒雞腿

別逗我笑了,比喻爛就算了,邏輯又特別差

還說到理賠,啊不是都不賠,保單條款不用看?

反正高血壓導致意外死亡,意外險不賠不是條款上寫的

怪怪了,一方面說保險什麼都不賠,說到我家父的保險

人整個精明起來了呢,廢話,保險條款是寫假的嗎?

你買的所有產品,都有條款,條款不看怪廠商

終生醫療險治療項目是依照條款,未來會不會有更新的療程?

終生好啊,原來通膨不會有,當初買的保額給付一百萬,二十年後一百萬還是一百萬?

實質購買力可能打對折,二十年的保單條款給付項目未來不見得會用

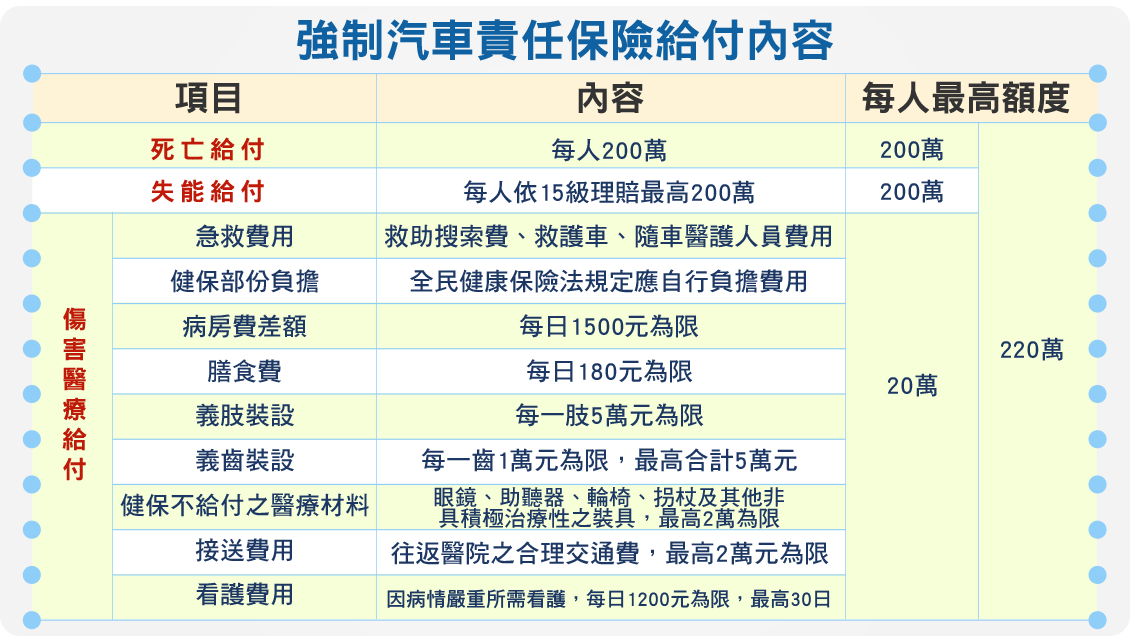

搞不懂什麼叫做風險管理,政府幹嘛強制每台汽機車都要保強制險

為什麼強制險如此便宜,理賠價格又好

機車強制險一年才幾百塊,汽車一年不到三千塊

你如此嫌棄劉,開個終生保險的課程給大家認同看看

壽險跟意外險的涵蓋的範圍本來就不一樣

你

拿麼厲害去找一個什麼都保,終生一般人都繳得起的保費

出來獻獻寶吧

這樣太為難你了,畢竟只會用排骨便當來比喻的人

不求你拿出什麼來

拿出個終生保險vs定期保險

終生保險大勝的例子吧

我先拿ptt上保險版的討論出來

https://www.ptt.cc/bbs/Insurance/M....9442.A.EB8.html